Як захистити іпотеку, якщо банк подав в суд (тактика та стратегія)

На даний час колектори та банки почали активно подавати в суд про стягнення кредитної заборгованості. Це пов'язано з тим, що виконавчі написи на період воєнного стану заборонені.

Ця стаття буде корисна вам, якщо колектори подали на вас в суд про стягнення боргу.

Зміст цієї статті по кредитам:

-

Що робити якщо прийшло повідомлення пошти про те, що потрібно забрати судову повістку банку?

-

Що робити якщо отримав повістку і позов до суду за позовом банку про стягнення кредиту?

-

Що робити якщо суд відкрив скорочене судове провадження у справі?

-

У чому полягають послуги Адвоката-антиколектора?

-

Чим може допомогти Адвокат по кредитах в суперечці з банками?

-

Ознайомлення з матеріалами справи в суді за позовом банку;

-

Як витребувати документи у банку через суд;

-

Клопотання про призначення експертизи за кредитним договором;

-

Що робити якщо кредитний договір не підписувався?

-

Як припинити договір поруки?

-

Термін позовної давності по кредиту;

-

Реєстр судових рішень по кредитах;

-

Зменшення заборгованості за кредитним договором;

-

Що робити якщо прийшло повідомлення пошти про те, що потрібно забрати судову повістку банку?

Після того, як банк подав позов до суду до позичальника про стягнення боргу, суд направляє на адресу позичальника копію позовної заяви з порядком, яку можна отримати на пошті протягом 5 днів з моменту отримання повістки відділенням пошти.

В середньому по Києву та іншим обласним центрам України, повістки по місту йдуть 2-3 дня.

Повідомлення про необхідність отримати повістку за кредитним боргом листоноша зазвичай залишає в поштовій скриньці відповідача, з позначкою «судова повістка». На даному повідомленні не буде видно, з якого саме суду прийшла дана повістка.

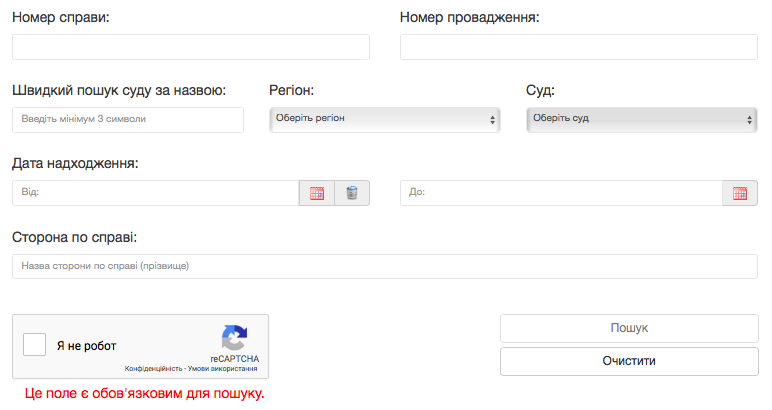

Для того, що б дізнатися по якій справі щодо Вас відкрито справу в суді за позовом банку про стягнення заборгованості за кредитним договором, можна скористатися сервісом на сайті «Судова влада України». Для цього необхідно вбити своє ПІБ в поле «Сторона по справі» і натиснути «Пошук». Система видасть всі судові справи, які відкриті на дане ПІБ, вкаже суддю, номер справи і дату засідання.

Якщо бачите, що повістка прийшла за позовом, який подав банк, або фінансова організація, рекомендуємо ще до отримання повістки звернутися до кредитного Адвокату або Юристу по спорах з банками, який має хорошу практику суперечок з банками.

Прийшла повістка банку - телефонуйте кредитному Юристу

Залежно від ситуації, банку, предмета позову та інших обставин, кредитний Адвокат може порадити отримати судову повістку для написання відзиву і участі в справі, або навпаки - проігнорувати отримання повістки і позову, для затягування судового процесу, або винесення заочного рішення, яке в майбутньому буде скасовано.

Що робити якщо отримав повістку і позов до суду за позовом банку про стягнення кредиту?

Якщо була отримана повістка і копія позову банку до суду про стягнення кредитного боргу, необхідно відразу звернутися до Адвокату по кредитах або Юристу, для консультації і визначення позиції у справі.

У зв'язку з прийняттям нової редакції Цивільного процесуального кодексу відповідач має обмежений час для подачі відзиву на позовну заяву банку, яке визначається судом і звичайно дорівнює 15 дням. Якщо протягом цього час не буде підготовлений відгук на позов про стягнення боргу по кредиту, суд може розглянути справу на підставі тільки документів, поданих банком, і природно, задовольнить позов.

Термін на подачу відзиву на позов банку становить 15 днів!

Також протягом 15 днів з моменту отримання позову, у відповідача є можливість подачі зустрічного позову, що також необхідно враховувати.

Що робити якщо суд відкрив скорочене судове провадження у справі?

Якщо банком заявлена невелика сума боргу за кредитним договором, суди нерідко відкривають у справі спрощене позовне провадження, після чого справа може бути розглянута без виклику сторін, на підставі позову і процесуальних заяв учасників справи.

Спрощене судочинство істотно обмежує можливості.

Якщо позов банку розглядається в спрощеному порядку - потрібно подати зустрічний позов

Розгляд справи в порядку загального провадження також відкриває можливість для касаційного перегляду в майбутньому, що важливо.

У чому полягають послуги Адвоката-антиколектора?

Послугою антиколектора можна назвати допомогу Адвоката або Юриста, юридичної компанії в захисті прав та інтересів позичальника в суперечках з банками і колекторськими компаніями.

Антиколектор - Адвокат, який захищає позичальників

Перелік наших антиколекторських послуг, включає в себе:

- захист позичальника в суді;

- захист іпотечного майна позичальника;

- призупинення дій виконавчої служби;

- зняття арештів з майна боржника;

- проведення переговорів, в тому числі, телефонних з колекторами і представниками банків;

- виїзд адвоката на виселення боржника;

- моніторинг інформації про боржника в реєстрі судових рішень;

- моніторинг інформації про боржника в реєстрі виконавчих проваджень (реєстр боржників);

- постановка майна боржника на смс-маяк.

Чим може допомогти Адвокат по кредитах в суперечці з банками?

Адвокат в суперечці з банками може як допомогти позичальнику, так і нашкодити, або просто нічого не зробити. Це пов'язано з кваліфікацією юриста або адвоката, та наявністю юристів, які займаються «усіма справами», не знаючи тонкощі банківських суперечок, судової практики і тактики.

Професіоналізм і робота на результат кажуть самі за себе. Багато реально виграних справ по кредитах проти Банків.

Нижче ми опишемо перелік мінімальну кількість дій, які повинен зробити кредитний Адвокат для захисту позичальника від позову банку.

Ознайомлення з матеріалами справи в суді за позовом банку:

Після отримання позовної заяви про стягнення боргу за кредитом, Адвокат вивчає його, а також всі документи (договори, квитанції, листи, вимоги і т.д.), які йому надав Клієнт.

Ретельне вивчення матеріалів справи - запорука успішної стратегії Адвоката

Порівнюється розрахунок заборгованості по кредиту і квитанції про погашення кредиту позичальника, після чого приймається рішення про проведення судово-бухгалтерської експертизи у справі.

Визначається, чи всі додаткові угоди до кредитного договору / договорів поруки були подані банком в суд. Яким чином впливають додаткові угоди до кредитного договору на розрахунок заборгованості і міру відповідальності поручителя.

Встановлюємо, чи надав банк докази видачі кредиту суду, чи відповідають дані докази вимогам закону, завірені чи копії документів, долучені до позову про стягнення боргу вимогам закону.

Якщо є підстави для припинення поруки (банком раніше направлялась вимога про дострокове повернення кредиту, змінювалися умови кредитного договору без згоди поручителя), адвокатом приймається рішення про подачу позову про припинення поручительства.

Як витребувати документи у банку через суд

Дуже часто при подачі позову в суд, банк докладає мінімум доказів: зазвичай це сам кредитний договір, договір поруки та розрахунок заборгованості. Банк не надає виписки по рахунку позичальника, докази видачі кредиту, докази надання позичальникові інформації перед укладенням кредитного договору, як того вимагає Закон України «Про захист прав споживачів».

Для отримання даної інформації, Адвокат по кредитах направляє на адресу банку адвокатські запити з проханням надання необхідної інформації та документів для захисту клієнта. Банки в основному відмовляють в задоволенні адвокатських запитів, посилаючись на те, що дана інформація є банківською таємницею.

Надалі, при розгляді справи в суді, з огляду на факт направлення адвокатських запитів, Адвокат має право витребувати необхідні документи через суд, шляхом подачі клопотання про витребування доказів. Якщо такі докази банком не будуть надані суду, це може бути причиною для залишення позову без розгляду або відмови банку в позові через відсутність належних доказів.

Витребування всіх документів по кредитному договору - важливий етап розгляду справи

Також в судовому засіданні необхідно витребувати у банку всі оригінали документів. Нерідко в практиці були випадки, коли представник банку не зміг надати оригінали документів до суду, і позов банку суд залишав без розгляду.

Клопотання про призначення експертизи за кредитним договором

Призначення судових експертиз є діючим інструментом як для затягування судового провадження, так і для надання суду доказів не підписання договору, або невірного розрахунку заборгованості.

Іноді сплативши послуги експерта в розмірі 10 000 грн., Адвокат зменшував розміру боргу на 10 000 доларів США і більше.

Отримавши позитивний висновок експерта про підробку підпису, можна визнати недійсним кредитний договір, або договір поруки.

Що робити якщо кредитний договір не підписувався?

Якщо позичальник або поручитель не підписували договори з банком, але оригінал такого договору представник банку надав до суду, Адвокат заявляє перед судом клопотання про проведення судово-почеркознавчої експертизи у справі про стягнення кредитного боргу. Для успішного проведення експертизи необхідно через суд подати експерту вільні та умовно вільні зразки підписів, виконані учасником справи.

Вільні зразки підписів: оригінали документів, які підписувалися заявником до дати укладення договору, з яким він не згоден.

Умовно вільні зразки підписів: оригінали документів, які підписувалися після дати укладення договору, з яким він не згоден, але до моменту подачі позову до суду.

Як оскаржити розмір заборгованості та розрахунок банку?

Якщо Адвокатом по кредитах буде визначено, що банком неправомірно, з порушенням умов договору було нараховано платежі по кредиту, або розрахунок заборгованості, можна провести судово-бухгалтерську або судово-економічну експертизу.

Новий ЦПК України дає можливість учаснику справи провести експертизу також за межами судового засідання, у судового експерта. Це дає можливість заздалегідь проговорити з експертом доцільність проведення експертизи, так як її вартість оплачується відповідачем і може складати від 8 000 грн. и більше.

Висновок експерта про з приводу невірного нарахування платежів по кредиту дасть можливість отримати відмову в позові, а в деяких випадках - визнати кредитний договір недійсним.

Як припинити поручительство?

Ознайомившись з матеріалами позову, відповідачем по якому також виступає поручитель, кредитний Адвокат повинен проаналізувати ситуацію на предмет припинення поручительства поручителів по кредиту.

Детальніше про припинення поручительства можна прочитати за посиланням.

На час розгляду позову про припинення поручительства можна призупинити позов банку, таким чином затягнувши процес розгляду справи.

Також в рамках позову про припинення поручительства можна встановити обставини настання терміну повернення кредиту, що в майбутньому може бути застосовані для відмови в позові до позичальника через пропущення строків позовної давності.

Термін позовної давності по кредиту

Вивчивши позовну заяву банку, розрахунок заборгованості, квитанції про погашення кредиту і досудові вимоги банку, Адвокат або юрист по кредитах встановлює термін повернення кредиту.

Згідно із загальними нормами Цивільного Кодексу, термін позовної давності для кредиту і відсотків становить три роки, для пені і штрафів - один рік.

Загальний строк позовної давності - 3 роки

Зазвичай термін позовної давності відраховується з того моменту, коли кредит повинен бути повернений. На практиці багато кредитів, особливо іпотечні видавались на 15-20 років, а з цього термін повного повернення кредиту пропускається рідко.

В такому випадку у нас існує практика застосування строків позовної давності, яку вважають чи з того моменту, як позичальник перестав платити по кредиту, або з моменту відправки банком вимоги або претензії по кредиту.

З огляду на величезний обсяг позовів банків до позичальників і велику завантаженість юристів банку, не рідкісні випадки, коли банкам відмовляли в позовах з причини пропуску позовної давності.

Важливо: суд відмовляє банку в позові з причини строків позовної давності тільки в тому випадку, якщо про це було заявлено відповідачем. Обов'язково необхідно заявляти про пропуск строків позовної давності у відгуку на позов або в окремій заяві.

Заява про застосування строків позовної давності потрібно подавати обов'язково!

Реєстр судових рішень по кредитах

Одним з важливих моментів в підготовці до справи за позовом банку є вивчення реєстру судових рішень, сайту «Судова влада України» на предмет звернення банку з позовом по тому ж кредитним договором до клієнта.

Багато адвокатів втрачають той варіант, що банк вже не перший раз звертається з позовом до суду до позичальника. З різних причин: залишення позову без розгляду, порушення правил підсудності, недоліки позову такі позови могли бути повернуті банкам. Після повернення позовів банк подає позов заново, при цьому між подачею позовів може існувати перерва на 3 роки і більше, що дає можливість домогтися відмови банку в позові з причини пропусків позовної давності.

Крім того, скасування виконавчого напису нотаріуса через суд не перериває позовну давність по кредиту!

Адвокат, к.ю.н., управляющий партнер:

- Споры с банками и коллекторами (уменьшение задолженности, снятие арестов и закрытие исполнительного производства, сопровождение закрытия кредитов с коллекторами).

- Списание долгов через банкротство физических лиц (полное или частичное списание, реструктуризация любой задолженности, консультация по долговым вопросам любой сложности).

- Реальный возврат долгов (возврат через суд, проведение переговоров по возврату долга, наложение ареста на имущество должника, сопровождение реализации имущества должника).

- Имущественные споры, истребование имущества, признания права собственности.

- Недвижимость - проверка новостроев, квартир, проверка истории сделок по недвижимости.

- Защита имущества, корпоративных прав, антирейдерские меры, снятие ареста.

- Ведение переговоров с банками (консультация по телефону).

- Сложный раздел имущества супругов (раздел долгов/кредитов, бизнеса, недвижимости).

- Первичная консультация по телефону 096-243-28-73