Новый закон о коллекторах в Украине 2023 (как общаться с коллекторами по новому закону)

Коллекторским компаниям будет очень сложно работать на рынке в 2022 году. В Украине существенно поменялись правила ведения коллекторского бизнеса из-за нового закона о коллекторах, который вступил в силу.

3 апреля 2021 в газете «Голос Украины» было официально опубликован Закон про коллекторов. Закон вступает в силу со дня, следующего за днем его опубликования, и вводится в действие через три месяца со дня вступления в силу. На данный момент, новый закон о коллекторах официально вступил в силу.

Закон об ограничениях и регулирования коллекторов считают позитивным для заемщиков банков и МФО. Впервые в законе прописали реальные штрафы за нарушения правил ведения коллекторского бизнеса в Украине, а также другие санкции. Кроме того, ввели регулирующий орган в лице НБУ

Если у вас есть валютный кредит, читайте новую статью : «Як значно зменшити валютний кредит відповідно до Закону 4475»

Обратите внимание, что новый закон о реструктуризации валютных кредитов очень выгодный для заемщиков, т к в результате специальной процедуры, можно существенно уменьшить или реструктуризировать ипотечный долг. Кроме того, некоторые банки, например Укрсиббанк, уже предлагает закрытие кредита (акцию) за сумму 10 процентов от общей задолженности, т к они опасаются данной процедуры банкротства.

Если вам необходима дополнительная консультация по данному вопросу, - обращайтесь: Адвокат Василий Майоров, управляющий партнер Юридической компании «MK Partners».

Телефон для консультации (онлайн/офлайн): 063-595-87-10 (Viber, Telegram) Для документов и онлайн консультаций - 2432873@gmail.com , Mk911ua@gmail.com (с пометкой для Майорова Василия)

Коллекторы в Украине: новые правила взыскания долгов (2024-2025)

Изменение методов взыскания:

С 2022 года в Украине запрещено использовать нотариальные записи для принудительного взыскания просроченной задолженности. Это вынуждает коллекторские компании ("Колект Центр", "Кредит Капитал" и Европейское агентство по сбору долгов) переходить на легальный метод - взыскание через суд.

Рост количества судебных исков:

Принятие нового закона о регулировании коллекторской деятельности привело к массовому подаче исков в суд со стороны коллекторов. Крупные игроки рынка уже сейчас подают около 1000 исков в месяц, планируя увеличить это количество до 3000.

Активный контроль со стороны НБУ:

Национальный банк Украины (НБУ) усиливает контроль за деятельностью коллекторов:

- Рассмотрение жалоб: НБУ направляет запросы коллекторам по каждой жалобе от заемщиков, делая процесс обжалования их действий более эффективным.

- Запрет начислений: НБУ запрещает начислять проценты и неустойку после окончания срока действия договора (обычно 30 дней).

- Этические нормы: Большинство крупных коллекторских компаний уже сейчас придерживаются запрета на навязчивые звонки родственникам должников и посещения их рабочих мест.

Предложения для должников:

Коллекторы предлагают должникам различные варианты решения проблем с просроченной задолженностью:

- Частичное списание: "Колект Центр", "Кредит Капитал" и Европейское агентство по сбору долгов готовы списать часть долга.

- Погашение для военных: Для военнослужащих предлагается вариант погашения только основной суммы долга.

Процедура погашения:

- Гарантийное письмо: Коллекторы высылают вам гарантийное письмо, которое подтверждает намерение списать долг.

- Оплата: Вы оплачиваете остаток задолженности.

- Справка: После погашения вы получаете справку об отсутствии задолженности, и кредит считается закрытым.

Важно:

- Перед погашением убедитесь, что коллекторы действительно выкупили ваш кредит, иначе списание не произойдет.

- Официальное предложение о погашении должно поступать не от менеджера или колл-центра, а от компании-коллектора, иначе ваш долг не будет списан.

Судебное взыскание:

Если коллекторы подали на вас в суд, и вы не хотите идти на частичное списание, вам необходимо активно защищаться в суде.

Ваши действия:

- Отзыв: Направить отзыв (возражение) в суд в течение 15 дней.

- Запрос документов: Требовать у коллекторов все необходимые документы по делу.

- Перенесение заседания: Запросить суд перенести заседание на удобное для вас время.

- Пояснения: Ответить на пояснения коллекторов.

- Исковая давность: Если срок исковой давности истек, подать заявление о прекращении дела.

- Апелляция: В случае несогласия с решением суда, подготовить апелляцию.

Теперь общения коллекторов и заемщиков будет проходить цивилизованно и без угроз.

Новый закон о реструктуризации кредитов позволяет списать проценты и уменьшить их, что очень важно для заемщиков МФО.

В 2023 году был принят и вступил в силу Закон Украины о внесении изменений в некоторые законы Украины относительно особенностей начисления процентов по потребительским кредитам во время военного положения и совершенствования государственного регулирования в сфере финансовых услуг (закон о списании кредитов во время военного положения).

Целью данного проекта является разрешение проблемы, связанной с начислением завышенных и несоразмерно высоких процентов по договорам потребительского кредита, которые заключаются с потребителями, проживающими по своим постоянным местам жительства или покинули их (в том числе, если потребитель является лицом, зарегистрированным как внутренне перемещенное лицо в соответствии с Законом Украины "О гарантиях прав и свобод внутренне перемещенных лиц"). В основном, эти проблемы возникают на территориях, где ведется или велась вооруженная борьба, или на временно оккупированных территориях, контролируемых Российской Федерацией.

Кроме того, деятельность коллекторов будет регулировать Нацбанк Украины. Например, за нарушение правил НБУ сможет выписывать штраф от 51 до 102 тыс. грн или исключать компанию из реестра коллекторских компаний. В данном реестре, будут регистрироваться все коллекторские компании, которые хотят работать на рынке и сотрудничать с банками и покупать у них кредитные портфели.

Новый закон о коллекторах 2021 предусматривает (как общаться с коллекторами по новому закону):

• Теперь коллекторы не могут угрожать, шантажировать, например выездом группы, вводить в заблуждение по поводу процентов и неустойки, звонить заемщику или его родственникам, соседям или коллегам.

• Строго запрещено сообщать о долге родственникам заемщика МФО.

• Коллектор обязан представиться, сказать название компании, и размер долга с разбивкой по процентам, тела кредита и неустойки. А по требованию потребителя – обязан предоставить подтверждающие документы в течение 7 дней.

• Нелегальных коллекторов теперь не будет. Абсолютно все коллекторские компании, должны быть внесены в специальный в реестр Нацбанка (реестр коллекторских компаний).

• Теперь банк обязан информировать заемщика с какими коллекторскими компаниями он работает.

• Если коллекторы нарушают данный закон, применяются санкции: штраф (51 000 – 102 000 грн), исключение из реестра, уголовная ответственность, потеря права заниматься коллекторским бизнесом.

• Использовать функуцию автоматического дозвона должнику.

Обратите внимание, что закон о коллекторах в 2021 году делает процесс взыскания долгов цивилизованным, но не запрещает взымать кредиты. Заемщик имеет право затребовать у коллекторов или МФО детальную информацию по своему кредиту с разбивкой по телу кредита, процентов и неустойки. С даты возврата кредита, коллекторы НЕ ИМЕЮТ право насчитывать проценты и неустойку.

Для того, что б доказать нарушения коллекторов по новому закону в 2021 году, мы рекомендуем абсолютно все разговоры с коллекторами записывать на диктофон. Это будут отличные доказательства нарушения ваших прав и основание для написание жалоб на коллекторов в НБУ.

3 (три) варианта, как правильно закрыть кредит с коллекторами

Если у вас проблемы с коллекторами, мы вас проконсультируем и расскажем как оптимально и с максимальным дисконтом закрыть кредит, что б не было арестов, налога на прощенный кредит. Консультация по телефону (Viber) - 063-595-87-10

Можно ли выехать за границу с плохой кредитной историей из Украины?

Является ли наличие кредита помехой. В нормальной ситуации наличие у гражданина непогашенного банковского займа или кредитной карты не является препятствием для выезда за рубеж. Коллекторы могут запретить выезд за долги, только если откроют исполнительное производство, а частный исполнитель подаст ходатайство в суд о временном запрете выезда. При этом, он должен доказать, что должник активно уклоняется от оплаты долга. Если доказательства будут надлежащие, тогда суд выносит ухвалу о временном запрете на выезд должнику.

Что запретил НБУ в деятельности коллекторов в 2022

В связи с тем, что коллекторы нарушают права заемщиком, НБУ подготовил и ввел в действие новые правила требования по поведению при урегулировании проблемного кредита. В НБУ заявил, что они продолжают массово получать жалобы от заемщиков о действиях коллекторских компаний, которые активно нарушают закон.

«Кроме того, вопрос урегулирования проблемной задолженности остается самым распространенным из обращений клиентов коллекторских организаций», — отметил Нацбанк. НБУ своим разъяснением уточнил отдельные процедурные вопросы взыскания долгов по кредитным договорам.

Во-первых, вводится запрет на получение согласия заемщика на обработку данных его телефонного справочника и журнала звонков с целью урегулирования просроченной задолженности.

Во-вторых, заемщики имеют право фиксировать незаконные действия, которое можно передать в НБУ.

В-третьих, вводится запрет на передачи данных третьих лиц.

Другими словами, если заемщик вписал в договор кредита третьих лиц, в частности близких, это совсем не означает их согласие на взаимодействие. Они должны предоставить такое письменное согласие. Кроме того, НБУ ввел правило, что встречаться по месту работы — запрещено.

Эти и другие требования утверждены постановлением правления НБУ от 4 августа 2022 года № 170 «Об утверждении Положения об установлении дополнительных требований по взаимодействию с потребителями финансовых услуг и другими лицами при урегулировании просроченной задолженности (требований по этическому поведению)» и вступают в силу 5 августа 2022 года.

Как написать жалобу в НБУ согласно нового закона о коллекторах в 2022

Для того, что б зафиксировать нарушения, необходимо записать несколько разговоров или сохранить сообщения. После этого, в зависимости от ситуации:

- Если коллекторы или МФО звонят родственника или друзьям, направить требование коллекторам исключить данный из их баз данных. После этого направить жалобу в НБУ и Уполномоченному по правам человека с требованием провести проверку.

- Если коллекторы нарушают права заемщика (не предоставляют информацию, размер долга, шантажирую и т д), направляйте жалобу с доказательствами в НБУ.

- Коллекторы, которые больше всего пострадают от нового закона о регулировании коллекторской деятельности: «Финмарк», «Инвест-Кредо», «Женева», «Фактор плюс», «Финтайм», «ФК Довіра та гарантія», «Горизонт», «Вердикт-Капитал», «Веста», «Укрфинасгруп», «Финрайт», «Кредит-капитал», «Укрборг», «Росвен»

МФО, которые также попадут под удар нового закона о коллекторах в 2021 году: Финфорс, Сити Голд, Алекскредит, Аланд, УкрБорг, CredEx, Вердикт Verdict,УкрФинансы UkrFinance, КредитКоллекшнГруп СreditCollectionGroup, КредитЭкспресс CreditExpress Ukraine, Европейское агенство по возрату долгов, Универсальная коллекторская группа, Финансовое агентство по сбору платежей, Коллекторское агентство «ФАКТОР»

Адвокат, к.ю.н., управляющий партнер:

- Споры с банками и коллекторами (уменьшение задолженности, снятие арестов и закрытие исполнительного производства, сопровождение закрытия кредитов с коллекторами).

- Списание долгов через банкротство физических лиц (полное или частичное списание, реструктуризация любой задолженности, консультация по долговым вопросам любой сложности).

- Реальный возврат долгов (возврат через суд, проведение переговоров по возврату долга, наложение ареста на имущество должника, сопровождение реализации имущества должника).

- Имущественные споры, истребование имущества, признания права собственности.

- Недвижимость - проверка новостроев, квартир, проверка истории сделок по недвижимости.

- Защита имущества, корпоративных прав, антирейдерские меры, снятие ареста.

- Ведение переговоров с банками (консультация по телефону).

- Сложный раздел имущества супругов (раздел долгов/кредитов, бизнеса, недвижимости).

- Первичная консультация по телефону 096-243-28-73

Пример жалобы на действия коллекторов согласно нового закона про коллекторов 2021

Уповноваженої Верховної Ради України з прав людини

До Департаменту у сфері захисту персональних даних Адреса: 01008, м. Київ, вул. Інститутська, 21/8

Національний банк України 01601, Київ, вул. Інститутська, 11-б

Від _________________ Податковий номер:____ Адреса: ____ Телефон: _

Заява по новому закону про колекторів

Мені телефонують особи, які представляються ТОВ “________” та вимагають сплати їм грошові кошти. При цьому жодних невиконаних кредитних зобов’язань в мене немає. Вимагання звучить в грубій формі з застосуванням ненормативної лексики та погроз розправою у випадку несплати їм коштів. Я направляв на адресу ТОВ “_______” вимогу про вилучення інформації (знеособлення персональних даних) про мене з баз персональних даних, але відповідь не отримав (копія додається). До суду не звертався. Згоду на обробку персональних даних не давав.

Мої персональні дані, які знаходяться у базах ТОВ “________” (03060, м.Київ, _______, будинок, ____), яка є володільцем персональних даних:

- Податковий номер:____ Адреса: ____ Телефон: _____________

Прошу відреагувати та провести перевірку з відповідними наслідками, як того вимагає законодавство України.

На підставі вищезазначеного,

ПРОШУ:

-

Провести перевірку законності користування, зберігання та використання моїх персональних даних відносно мене такої компанії як ТОВ “_______”;

-

Винести припис про видалення та знищення персональних даних відносно мене;

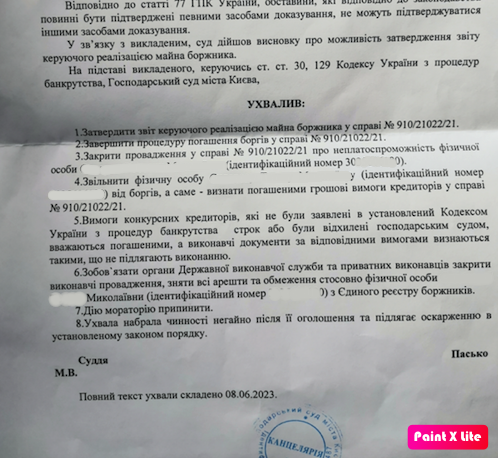

ЗРАЗОК РІШЕННЯ СУДУ ПРО СКАСУВАННЯ ВИКОНАВЧОГО НАПИСУ КИЇВ

ЗРАЗОК ЗАЯВИ ПРО ЗАКРИТТЯ КРЕДИТУ ПЕРЕД КОЛЛЕКТОРАМИ

Колектори, які купили найбільші кредитні портфелі у банків, які знаходяться в стадії ліквідації: «Фінмарк», «Інвест-Кредо», «Женева», «Фактор плюс», «ФІнтайм», «ФК Довіра та гарантія», «Горизонт», «Вердикт-Капитал», «Веста», «УкрфІнасгруп», «ФІнрайт», «Кредит-капитал», «Укрборг», «Росвен».

Нотаріуси, які працюють з колекторами і роблять виконавчі написи: Колейчик В. В., Коваленко О.М., Горай О. С., Бондар І. М., Разумова О. І., Хара Н. С., Гамзатова А. А., Швець Р. О., Куба Ю. В., Линкевич Б. А., Кондратюк В. С.

Зразок скарги приватному виконавцю

Приватному виконавцю Голяченко Іван Павлович

07400, г. Бровары ул. Дмитрия Янченко, 2, офис 5

ПІП _________________

Цим листом повідомляємо, що заочне рішення по справі №_______ за позовом ТОВ «УФК» до __ скасоване та призначене в загальному порядку. На даний час призначені публічні торги на 11 березня 2021 року. Таким чином, ви повідомлені про скасування заочного рішення.

У випадку, якщо ви не скасуєте публічні торги, ми подамо скаргу до Міністерства юстиції України та відкриємо кримінальну справу (зловживання та перевищення службових повноважень). Вказані заяви будуть подані по факту НЕ зупинення торгів.

Наші збитки від Ваших дій ми оцінюємо в 1500 доларів США. Скарги будуть подані та будуть підтримуватись моїм адвокатом, поки ви добровільно не відшкодуєте нам вказані збитки.

Надаємо копію ухвали про скасування заочного рішення. Вся інформація є в публіних реєстрах. Оригінал ухвали, ви может запросити у стягувача або в суді.

Керуючись чинним законодавством,

Вимагаємо негайно зупинити публічні торги ВП _______

Додаток:

- Ухвала

ПІП _____________ 09.03.2021 року

РЕШЕНИЕ

ИМЕНЕМ УКРАИНЫ

(Заочно)

12 ноября 2020 Шевченковский районный суд Киева рассмотрев в открытом судебном заседании в помещении суда гражданское дело по иску ЛИЦО_1 к Обществу с ограниченной ответственностью «Вердикт Капитал», третьи лица, не заявляющие самостоятельных требований относительно предмета спора: частный нотариус Броварского районного нотариального округа Киевской области Гамзатова Алина Анатольевна, частный исполнитель исполнительного округа города Киева Клитченко Оксана Анатольевна, о признании исполнительной надписи не подлежащей исполнению,УСТАНОВИЛ:

01.10.2019 г.. ОСОБА_1 (далее - истец) обратился в суд с исковым заявлением к ООО «Вердикт Капитал» (далее - ответчик) третьи лица, не заявляющие самостоятельных требований относительно предмета спора: частный нотариус Броварского районного нотариального округа Киевской области Гамзатова А .А., частный исполнитель исполнительного округа города Киева Клитченко А.А., в которой просил: признать исполнительную надпись, совершенное 13.08.2019 г.. частным нотариусом Броварского районного нотариального округа Киевской области Гамзатова А.А. и зарегистрирован в реестре за № 1849 о взыскании с ОСОБА_1 в пользу ООО «Вердикт Капитал», которое является правопреемником АО «Укрсоцбанк», задолженности по кредитному договору № 0043.015247-ZP, заключенным 16.12.2011 г.. между АО «Укрсоцбанк», и ОСОБА_1, возникшей в период с 29.01.2019 г.. по 02.08.2019 г.. в сумме 54 334,64 грн., таким, что не подлежит исполнению.

Свои требования истец обосновывает тем, что 13.09.2019 г.. В его адрес поступило постановление об открытии исполнительного производства № 59983140 частного исполнителя исполнительного округа города Киева Клитченка А.А. от 06.09.2019 г.., вынесенное при принудительном исполнении исполнительной надписи № 1849 от 13.08.2019 г.., что совершил частный нотариус Броварского районного нотариального округа Киевской области Гамзатова А.А. При этом, истец считает, что нотариусом не было должным образом проверено бесспорность требований ответчика, а также были нарушены требования Порядка совершения нотариальных действий нотариусами Украины, утвержденной приказом Министерства юстиции Украины от 22.02.2012 года № 296/5 и Перечня документов, по которым взыскание задолженности производится в бесспорном порядке, утвержденного постановлением Кабинета Министров Украины от 29.06.1999 года №1172.

При указанных обстоятельствах, а также ссылаясь на то, что нарушены требования ст 87, 88 Закона Украины «О нотариате» и Порядка совершения нотариальных действий нотариусами Украины, утвержденной приказом Министерства юстиции Украины от 22.02.2012 года № 296/5 и Перечня документов, по которым взыскание задолженности производится в бесспорном порядке, утвержденного постановлением Кабинета Министров Украины от 29.06.1999 года №1172 поэтому, истец обратился в суд с иском.

Определением суда от 28.10.2019 г.. Было открыто производство по гражданскому делу по указанному иску, рассмотрение которого решено проводить по правилам упрощенного искового производства с сообщением (вызовом) сторон.

Представитель истца в судебном заседании требования искового заявления поддержал, просил суд удовлетворить их в полном объеме, против проведения заочного рассмотрения дела не возражал.

Представитель ответчика в судебное заседание не явился, о времени и месте судебного разбирательства извещен надлежащим образом в установленном законом порядке, о причинах неявки суду не сообщил и отзыва не представил.

Третьи лица в судебное заседание не явились, своих представителей в судебное заседание не направили, о времени и месте судебного разбирательства извещен надлежащим образом в установленном законом порядке, причины неявки не сообщили.

Учитывая, что представитель истца возразил против проведения заочного рассмотрения дела, при этом, надлежащим образом ответчик в судебное заседание не явился, отзыва не представил, поэтому в соответствии с требованиями ст 280, 281 ГПК Украины, суд вынес постановление о заочном рассмотрении дела на основании имеющихся в деле доказательств.

Выслушав объяснения представителя истца, исследовав письменные доказательства, содержащиеся в материалах дела, суд считает, что исковые требования подлежат удовлетворению по следующим основаниям.

Проверяя обстоятельства дела, судом установлено, что 13.08.2019 г.. Частным нотариусом Броварского районного нотариального округа Киевской области Гамзатова А.А. совершено исполнительный надпись под № 1849 о взыскании с ОСОБА_1 в пользу ООО «Вердикт Капитал», которое является правопреемником АО «Укрсоцбанк», задолженности по кредитному договору № 0043.015247-ZP, заключенным 16.12.2011 г.. между АО «Укрсоцбанк», и ОСОБА_1 , возникшей в период с 29.01.2019 г.. по 02.08.2019 г.. в сумме 54 334,64 грн.

В соответствии со ст. 87 Закона Украины «О нотариате» для взыскания денежных сумм или истребования от должника имущества нотариусы совершают исполнительные надписи на документах, устанавливающих задолженность. Перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей, устанавливается Кабинетом Министров Украины.

Перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов, утвержден постановлением Кабинета Министров Украины от 29 июня 1999 под №1172.

С момента принятия этого постановления и до 10 декабря 2014 действовала редакция Перечня, согласно которой взыскание кредитной задолженности на основании исполнительных надписей было возможно только по нотариально удостоверенным сделкам, предусматривающим уплату денежных сумм, передачу или возврат имущества, а также обращение взыскания на заложенное имущество (п. 1 Перечня).

10 декабря 2014 вступило в силу постановление Кабинета Министров Украины № 662 от 26 ноября 2014 «О внесении изменений в перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов», которым, в частности, Перечень был дополнен новым разделом «Взыскание задолженности по основаниям, возникающих из кредитных правоотношений», которым создана возможность совершать исполнительные надписи на кредитных договорах, по которым должниками допущена просрочка платежей по обязательствам (п. 2 Перечня).

Именно эту норму применил частный нотариус Броварского районного нотариального округа Киевской области Гамзатова А.А., совершая оспариваемый исполнительный надпись.

Однако, постановлением Киевского апелляционного административного суда от 22 февраля 2017 по делу № 826/20084/14, о признании недействительным и отмене п.1 и п.2 Постановления Кабинета Министров Украины № 662 от 26 ноября 2014, признано незаконным и недействительным раздел «Взыскание задолженности по основаниям, возникающих из кредитных правоотношений», а затем Перечень действует в предыдущей редакции, не предусматривала возможности совершения исполнительной надписи нотариуса на нотариально не заверены кредитном договоре, указанное постановление вступило в законную силу, при этом в мотивировочной части постановления апелляционной инстанции указано: «Поскольку оспариваемые положения Изменений в перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов, могут быть применены к неограниченного круга физических лиц в связи с заключением ими кредитных договоров и существованием в них просроченной задолженности суд с целью недопущения нарушений прав и зако нных интересов лиц, являющихся заемщикам, считает необходимым признать недействительной постановление Кабинета Министров Украины № 662 от 26 ноября 2014г. «О внесении изменений в перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов» в части, с момента его принятия ».

Таким образом, учитывая вышеизложенное, суд приходит к выводу, что исполнительная надпись, совершенное 13.08.2019 г.. Частным нотариусом Броварского районного нотариального округа Киевской области Гамзатова А.А. и зарегистрирован в реестре за № 1849 не отвечает требованиям законодательства Украины, в частности ст. 87 Закона Украины «О нотариате» и Перечня документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов, утвержденного постановлением Кабинета Министров Украины от 29 июня 1999 под №1172, поскольку он совершенное на основании долгового документа - кредитного договора , который нотариально не удостоверен, а потому такой исполнительную надпись не подлежит исполнению.

Кроме того, согласно ст 133, 141 ГПК Украины с ответчика в пользу истицы подлежат взысканию судебные расходы по уплате государственной пошлины в сумме 840,80 грн.

Руководствуясь ст.ст. 3, 4, 12, 13, 76-81, 133, 141, 223, 259, 263-265, 268, 273, 274, 280-282, 289, 352-355 ГПК Украины, суд

РЕШИЛ:

Иск ОСОБА_1 к Обществу с ограниченной ответственностью «Вердикт Капитал», третьи лица, не заявляющие самостоятельных требований относительно предмета спора: частный нотариус Броварского районного нотариального округа Киевской области Гамзатова Алина Анатольевна, частный исполнитель исполнительного округа города Киева Клитченко Оксана Анатольевна, о признании исполнительной надписи таким, что не подлежит исполнению - удовлетворить.

Признать исполнительную надпись, совершенное 13.08.2019 г.. Частным нотариусом Броварского районного нотариального округа Киевской области Гамзатова Алина Анатольевна и зарегистрирован в реестре за № 1849 о взыскании с ОСОБА_1 в пользу Общества с ограниченной ответственностью «Вердикт Капитал», которое является правопреемником Акционерного общества « Укрсоцбанк », задолженности по кредитному договору № 0043/015247-ZP, заключенным 16.12.2011 г.. между Акционерным обществом« Укрсоцбанк », правопреемником которого является Общество с ограниченной ответственностью« Вердикт Капитал »и ОСОБА_1, возникшей в период с 29.01.2019 г. по 02.08.2019 г.. в сумме 54 334 (пятьдесят четыре тысячи триста тридцать четыре) грн. 64 коп., Таким, что не подлежит исполнению.

Взыскать с Общества с ограниченной ответственностью «Вердикт Капитал» в пользу ОСОБА_1 судебные расходы по уплате государственной пошлины в сумме 768 (семьсот шестьдесят восемь) рублей. 40 коп.

Решение может быть обжаловано заявление об отмене в течение тридцати дней со дня его провозглашения, а также решение может быть обжаловано истцом в Киевский апелляционный суд путем подачи апелляционной жалобы через Шевченковский районный суд Киева в течение тридцати дней со дня составления полного судебного решения .

Заочное решение вступает в законную силу, если в течение сроков, установленных ГПК Украины, не представлены заявление о пересмотре заочного решения или апелляционная жалоба, или если решение оставлено в силе по результатам апелляционного рассмотрения дела.

ЯК ЗАКРИВАЮТЬСЯ КРЕДИТИ ЧЕРЕЗ ФАКТОРИНГ - ЗРАЗОК ДОГОВОРІВ

ДОГОВІР ПРО ВІДСТУПЛЕННЯ ПРАВ ВИМОГИ

м. Київ 10.02.2023 року

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ІНКОМ-ФІНАНС», скорочена назва ТОВ «ІНКОМ-ФІНАНС», яке зареєстровано і здійснює свою діяльність відповідно до законодавства України, ідентифікаційний код за ЄДРПОУ: 43092786, місцезнаходження: 03150, м. Київ, вул. Малевича Казимира, буд. 86, в особі Яременко Миколи Миколайовича, який діє на підставі довіреності, зареєстрованої в реєстрі за № 3663 від «27» листопада 2020 року, посвідченої Ковальчуком С.П. приватним нотаріусом Київського міського нотаріального округу, що надалі іменується - Первинний кредитор,

таГромадянин України _, РНОКПП _, паспорт серії _____, виданий Дзержинським РВ Криворізького МУ УМВС України в Дніпропетровській обл. 12.08.1999 року, надалі за текстом – Новий кредитор, надалі за текстом разом іменуються – Сторони, а кожен окремо також – Сторона, керуючись статтями 6, 512-519, 627, 632, 656 Цивільного кодексу України, уклали цей Договір про відступлення прав вимоги, надалі за текстом – Договір, на нижченаведених умовах.

-

Правова природа договору

-

Сторони цим погоджуються, що за своєю правовою природою даний Договір є правочином з передання Первинним кредитором шляхом відступлення прав вимоги, визначених у даному Договорі, Новому кредитору (відступлення права вимоги).

-

Сторони цим визнають, що жодне з положень цього Договору, а також будь-які платежі, які здійснюватимуться на виконання цього Договору, не вважаються та не можуть вважатися фінансуванням Первинного кредитора Новим Кредитором.

-

Сторони цим безвідклично відмовляються від будь-яких своїх претензій, які можуть виникнути у майбутньому, стосовно правової природи цього Договору.

-

Предмет договору.

-

За цим Договором в порядку та на умовах, визначених цим Договором, Первинний кредитор відступає шляхом відступлення Новому кредитору належні Первинному кредитору, а Новий кредитор набуває у обсязі та на умовах, визначених цим Договором, права вимоги Первинного кредитора до позичальників, зазначених у Додатку №1 до цього Договору, надалі за текстом – Боржники, включаючи права вимоги до правонаступників Боржників, спадкоємців Боржників, страховиків або інших осіб, до яких перейшли обов’язки Боржників або які зобов’язані виконати обов’язки Боржників, за кредитними договорами, договорами поруки, та договорами застави, з урахуванням усіх змін, доповнень і додатків до них, згідно реєстру у Додатку №1 до цього Договору, надалі за текстом – «Основні договори», надалі за текстом – Права вимоги. Новий кредитор сплачує Первинному кредитору за Права вимоги грошові кошти у сумі та у порядку, визначених цим Договором. Первинний кредитор набуде право вимоги за Основними договорами на підставі договору факторингу № ___________, який укладений між Первісним кредитором та ТОВ «ФК «ЕЛІТ ФІНАНС» від 10.02.2023 року. За цим Договором Новий кредитор, набуває усі права кредитора за Основним договором після переходу права вимоги до Первинного кредитора та після здійснення оплати ціни договору, включаючи, проте не обмежуючись: право вимагати належного виконання Боржниками зобов’язань за Основними договорами, сплати Боржниками грошових коштів, сплати процентів, сплати штрафних санкцій, неустойок у розмірах, вказаних у Додатку №1 до цього Договору, право вимагати та отримувати платежів за гарантією (якщо така видавалась), відшкодування за договором страхування тощо. Розмір Прав вимоги, які переходять до Нового кредитора, вказаний у Додатку №1 до цього Договору. Права кредитора за Основними договорами переходять до Нового кредитора у повному обсязі та на умовах, які існують на момент відступлення Права вимоги.

-

Заяви, гарантії та зобов’язання сторін.

-

Первинний кредитор та Новий кредитор цим заявляють та гарантують один одному, що на дату укладення цього Договору:

-

кожен з них належним чином зареєстрований та діє у повній відповідності до законодавства України;

-

кожен з них має достатній обсяг прав та повноважень (у тому числі, проте не обмежуючись лише цим, на підставі рішень відповідних корпоративних органів управління Сторін) на укладення цього Договору

-

Новий кредитор підтверджує, що в момент укладення цього Договору отримав від Первинного кредитора усі наявні в Первинного кредитора документи (оригінали та/або копії (у разі відсутності оригіналів)), що підтверджують Права вимоги до Боржників.

-

Новий кредитор зобов’язується не розголошувати інформацію, що становить конфіденційну інформацію або персональні дані, які були отримані Новим кредитором на виконання або у зв’язку із цим Договором, крім випадків, коли необхідність такого розголошення прямо встановлена чинним законодавством. Новий кредитор також зобов’язується належним чином зберігати отриману інформацію задля уникнення її розголошення або використання будь-якою іншою фізичною або юридичною особою, підприємством, організацією та установою. Новий кредитор несе відповідальність за незаконне використання персональних даних та розголошення конфіденційної інформації, Новим кредитором, представниками або працівниками Нового кредитора та відшкодовує Первинному кредитору, Боржникам усі збитки, завдані таким розголошенням або незаконним використанням.

-

Ціна договору та розрахунки за відступлення.

- За відступлення прав вимоги за Основними договорами, відповідно до цього Договору, Новий кредитор сплачує Первинному кредитору грошові кошти у сумі 105 100 (сто п’ять тисяч сто) гривень 00 копійок в день підписання цього Договору, надалі за текстом – Ціна договору.

-

Відповідальність сторін та форс-мажор.

-

У випадку порушення зобов'язань, встановлених у цьому Договорі, Сторона, що порушила такі зобов’язання, несе відповідальність, визначену цим Договором або чинним законодавством.

-

Первинний кредитор не відповідає перед Новим кредитором за невиконання або неналежне виконання Боржниками своїх зобов’язань за Основними договорами. Усі правовідносини, що виникають з цього Договору або пов'язані із ним, у тому числі пов'язані із дійсністю, укладенням, виконанням, зміною та припиненням цього Договору, тлумаченням його умов, визначенням наслідків недійсності або порушення умов цього Договору, регламентуються цим Договором та відповідними нормами чинного законодавства України.

-

Сторони звільняються від відповідальності за повне або часткове невиконання зобов'язань за цим Договором, якщо таке невиконання стало наслідком обставин, що виникли після укладання цього Договору, які Сторони не могли передбачити і яким не могли запобігти та які безпосередньо, і об’єктивно вплинули на (унеможливили) виконання Сторонами своїх зобов’язань за цим Договором (надалі за текстом – Обставини форс-мажору), до яких відносяться, зокрема, загроза війни, збройний конфлікт або серйозна загроза такого конфлікту, включаючи, але не обмежуючись ворожими атаками, блокадами, військовим ембарго, дії іноземного ворога, військові дії, оголошена та неоголошена війна, акти тероризму, безлади, вторгнення, заколот, повстання, масові заворушення, експропріація, стихійні явища, природні катаклізми тощо. При настанні і припиненні Обставин форс-мажору Сторона, для якої виникла неможливість виконання своїх зобов'язань за цим Договором, повинна негайно, але не пізніше наступного робочого дня з моменту виникнення таких обставин або моменту, коли відповідна Сторона дізналась або повинна була дізнатись про їх виникнення, повідомити про це іншу Сторону. Настання Обставин форс-мажору має бути підтверджено Стороною, яка на них посилається, наданням відповідного документу, виданого компетентним державним органом. У випадку, якщо Обставини форс-мажору будуть тривати понад один місяць поспіль, даний Договір може бути розірваний Первинним кредитором та припиняється на десятий календарний день з дати відправлення Первинним кредитором відповідного повідомлення на адресу Нового кредитора, зазначену у цьому Договорі.

-

Заключні положення.

- Нікчемність або визнання недійсним будь-якого із положень цього Договору не спричиняє нікчемність, або недійсність інших положень цього Договору, або цього Договору в цілому.

- Новий кредитор підписанням цього Договору підтверджує, що до моменту укладення цього Договору ознайомився із фактичним станом заборгованості за Основними договорами, змістом Основних договорів та зауважень до нього не має і приймає усі ризики, пов’язані із Основними договорами та Правами вимоги. Підписанням цього Договору Новий кредитор підтверджує та гарантує отримання усіх необхідних рішень та погоджень уповноважених органів управління та контролю Нового кредитора для виконання цього Договору, підтверджує отримання усіх необхідних згод на поширення персональних даних представників Нового кредитора. Новий кредитор самостійно несе ризики, пов’язані із порушення зазначених у цьому пункті Договору гарантій та запевнень.

- Сторони погоджуються, що визнання в подальшому недійсними (нікчемність) Прав вимоги за Основними договорами не вплине на дійсність цього Договору та Первинний кредитор не несе жодної відповідальності у разі визнання недійсними (нікчемності) Основного договору. 6.4. Цей Договір складено і підписано у двох примірниках, які мають однакову юридичну силу. 6.5. Цей Договір набуває чинності з дати його підписання Сторонами і скріплення відтисками печаток Сторін. Будь-які зміни та доповнення до цього Договору є чинними за умови підписання їх Сторонами і скріплення відтисками печаток Сторін.

- Місцезнаходження/адреси, реквізити та підписи Сторін.

Первинний кредитор Новий кредитор

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ІНКОМ-ФІНАНС»

Юридична адреса: 03150, м. Київ, вул. Малевича Казимира, буд. 86 Код за ЄДРПОУ 43092786 IBAN UA163226690000026505300291523 в АТ «ОЩАДБАНК», МФО банку 322669

Представник

_____________________ /М.М. Яременко/ м.п. Громадянин України

Місце проживання зареєстроване за адресою: Київська обл., м. Вишгород, пр-т. Мазепи, ____ РНОКПП: _ Паспорт серії _, виданий Дзержинським РВ Криворізького МУ УМВС України в Дніпропетровській обл. 12.08.1999 року

_____________________/О.В. /

Додаток №1 до Договору про відступлення прав вимоги від 10.02.2023 року

Реєстр договорів, права вимоги за якими відступаються, та боржників за такими договорами

№ Боржник/поручитель № та дата договору Розмір Прав вимоги, які переходять до Нового кредитора 1 Боржник – _____ (РНОКПП – _____6) Договір «Автопакет» № 72/П/76/2008-840 від 26.02.2008 року Заборгованість по тілу кредиту – 206 268 (двісті шість тисяч двісті шістдесят вісім) грн. 58 коп. Заборгованість за відсотками – 173 251 (сто сімдесят три тисячі двісті п’ятдесят одна) грн. 33 коп. Заборгованість за пенею – 138 682 (сто тридцять вісім тисяч шістсот вісімдесят дві) грн. 90 коп. Всього – 518 202 (п’ятсот вісімнадцять тисяч двісті дві) грн. 81 коп.

Первинний кредитор Новий кредитор

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ІНКОМ-ФІНАНС»

Юридична адреса: 03150, м. Київ, вул. Малевича Казимира, буд. 86 Код за ЄДРПОУ 43092786 IBAN UA163226690000026505300291523 в АТ «ОЩАДБАНК», МФО банку 322669

Представник

_____________________ /М.М. Яременко/ м.п. Громадянин України

Місце проживання зареєстроване за адресою: Київська обл., м. Вишгород, пр-т. Мазепи, РНОКПП: _ Паспорт серії _, виданий Дзержинським РВ Криворізького МУ УМВС України в Дніпропетровській обл. 12.08.1999 року

_________________/О.В. _/

АКТ ПРИЙМАННЯ-ПЕРЕДАЧІ ДОКУМЕНТІВ

місто Київ 10.02.2023 року

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ІНКОМ-ФІНАНС», скорочена назва ТОВ «ІНКОМ-ФІНАНС», яке зареєстровано і здійснює свою діяльність відповідно до законодавства України, ідентифікаційний код за ЄДРПОУ: 43092786, місцезнаходження: 03150, м. Київ, вул. Малевича Казимира, буд. 86, в особі Яременко Миколи Миколайовича, який діє на підставі довіреності, зареєстрованої в реєстрі за № 3663 від «27» листопада 2020 року, посвідченої Ковальчуком С.П. приватним нотаріусом Київського міського нотаріального округу, що надалі іменується - Первинний кредитор, та Громадянин України _, РНОКПП _, паспорт серії _____, виданий Дзержинським РВ Криворізького МУ УМВС України в Дніпропетровській обл. 12.08.1999 року, надалі за текстом – Новий кредитор, надалі за текстом разом іменуються – Сторони, а кожен окремо також – Сторона, склали цей Акт про наступне:

Первинний кредитор ПЕРЕДАВ, а Новий кредитор ПРИЙНЯВ:

1 Договір «Автопакет» № 72/П/76/2008-840 від 26.02.2008 року _ 2 Кредитна справа № 72/П/76/2008-840 _

Первинний кредитор Новий кредитор

ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «ІНКОМ-ФІНАНС»

Юридична адреса: 03150, м. Київ, вул. Малевича Казимира, буд. 86 Код за ЄДРПОУ 43092786 IBAN UA163226690000026505300291523 в АТ «ОЩАДБАНК», МФО банку 322669

Представник

_____________________ /М.М. Яременко/ м.п. Громадянин України

Місце проживання зареєстроване за адресою: Київська обл., м. Вишгород, пр-т. Мазепи, 13/9, кв. 1 РНОКПП: _ Паспорт серії _, виданий Дзержинським РВ Криворізького МУ УМВС України в Дніпропетровській обл. 12.08.1999 року

_________________/О.В. _/

В январе 2021 года вступил в силу новый Закон Украины "О внесении изменений в некоторые законодательные акты Украины по усилению ответственности за нарушение прав потребителей финансовых услуг", который регулирует деятельность коллекторских агентств.

Основные положения нового закона:

Коллекторские агентства должны иметь лицензию на свою деятельность, которую выдаёт Национальная комиссия, осуществляющая государственное регулирование в сфере рынков финансовых услуг.

Коллекторы не могут применять запугивание, насилие, угрозы и другие незаконные методы взыскания задолженностей. Они также не могут привлекать к работе людей, которые ранее были осуждены за насильственные преступления, преступления против чести и достоинства, экономических преступлениях и другие тяжкие преступления.

Коллекторы не имеют права взыскивать долги у потребителей, которые не могут платить по своим обязательствам из-за материальных трудностей, связанных с безработицей, болезнью или другими непредвиденными обстоятельствами.

Коллекторы обязаны предоставлять информацию о задолженностях только после получения согласия должника.

Коллекторы обязаны предоставлять информацию о своей деятельности и о задолженностях владельцам долга.

Коллекторы не могут передавать информацию о должнике третьим лицам без его согласия.

Коллекторы обязаны принимать меры для защиты персональных данных должника и не могут использовать эти данные для своих целей.

Нарушение новых правил может привести к штрафу до 50 000 гривен или лишению лицензии на коллекторскую деятельность.