Банкрутство фізичних осіб 2024: інформація та допомога

У вас борги, які ви не можете погасити?

Колектори та МФО нараховують шалені проценти!

У вас стільки боргів, що взагалі відсутній сенс їх погашати?

Чи знаєте ви про банкрутство як про можливий та реальний вихід із складної фінансової ситуації?

Якщо так, то ця інформація буде для вас в нагоді!

Зміни в законодавстві в частині банкрутства фізособи та списання боргів:

• З 30 січня 2024 року в Україні набули чинності нові правила банкрутства фізичних осіб.

• Ці зміни сприяють захисту прав боржників та значно спрощують процедуру банкрутства.

Кому підходить банкрутство фізособи?

• Громадянам, які не можуть погасити кредити, інші борги та утримувати сім'ю.

• Людям, які протягом двох місяців не сплачують більше 50% своїх боргів. Переваги банкрутства:

• Списання боргів, які неможливо погасити через нестачу майна.

• Припинення нарахування штрафів, пені та інфляційних нарахувань.

• Захист від арештів майна та інших обмежень.

• Списання податкового боргу за 3 роки до банкрутства.

• Реструктуризація боргу.

• Едина квартира до 60 кв.м. залишається у власності боржника.

Як оголосити себе банкрутом?

- Провести аналіз заборгованості та майна.

- Підготувати пакет документів для подачі до суду.

- Пройти через процедуру реструктуризації боргів (за рішенням суду).

- Отримати визнання банкрутом та списання боргів.

Вартість банкрутства:

• Залежить від суми боргу, регіону, виду заборгованості та інших факторів.

• Від 40 000 грн за послуги.

• Обов'язковий платіж 45 000 грн на депозитний рахунок господарського суду.

Ми гарантуємо: • Професіоналізм та законність на всіх етапах. • Конфіденційність вашої інформації. • Чітке дотримання термінів. • Співпрацю з надійними партнерами.

Адвокат, к.ю.н., управляющий партнер:

- Споры с банками и коллекторами (уменьшение задолженности, снятие арестов и закрытие исполнительного производства, сопровождение закрытия кредитов с коллекторами).

- Списание долгов через банкротство физических лиц (полное или частичное списание, реструктуризация любой задолженности, консультация по долговым вопросам любой сложности).

- Реальный возврат долгов (возврат через суд, проведение переговоров по возврату долга, наложение ареста на имущество должника, сопровождение реализации имущества должника).

- Имущественные споры, истребование имущества, признания права собственности.

- Недвижимость - проверка новостроев, квартир, проверка истории сделок по недвижимости.

- Защита имущества, корпоративных прав, антирейдерские меры, снятие ареста.

- Ведение переговоров с банками (консультация по телефону).

- Сложный раздел имущества супругов (раздел долгов/кредитов, бизнеса, недвижимости).

- Первичная консультация по телефону 096-243-28-73

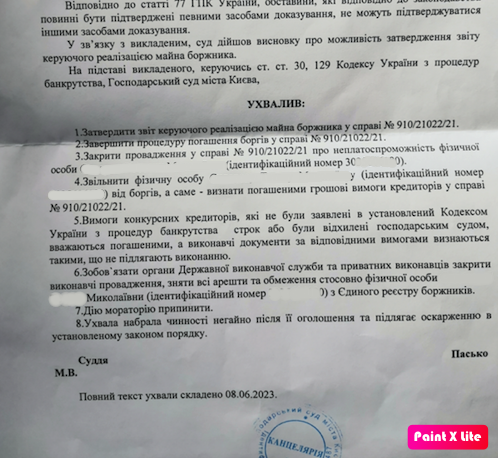

ЗРАЗОК пропозиції до Банку щодо викупу прав вимоги за борговими зобов’язаннями у банку за усіма кредитними договорами та договорами поруки. Взято з нашої практики.

На даний час у боржників у власності кожного є 1/6 квартири за адресою: _________, загальної площєю: 86.7 кв.м., житлова площа (кв.м): 43.4, Опис: Згідно технічного паспорту ____.

Отже така квартира є єдиним житлом, і не підлягає включенню до ліквідаційної маси, відповідно до вимог ч. 6. ст. 131 КзПБ, якою встановлено, що до складу ліквідаційної маси не включається житло, яке є єдиним місцем проживання сім’ї боржника (квартира загальною площею не більше 60 квадратних метрів або житловою площею не більше 13,65 квадратного метра на кожного члена сім’ї боржника чи житловий будинок загальною площею не більше 120 квадратних метрів) та не є предметом забезпечення, а також інше майно боржника, на яке згідно із законодавством не може бути звернено стягнення. Таким чином, виходячи з того, що 6 осіб проживають у цієї квартири то на кожну особу по 13,65 кв.м. = 13,65*6=81,9 кв. м. житлової площі. Проте квартира №__ має _______кв.м., згідно технічного паспорту, отже вона підпадає під мораторій щодо примусового стягнення під час процедури банкрутства і не підлягає продажу з аукціону.

Судом по справі _______ визначено наступний розмір заборгованості за договорами №_______від 04.10.2005р., №_______від 20.04.2007р., №_______від 12.12.2006р.:

Відповідно до заяви Кредитора станом на 09.02.2022р. (дата відкриття провадження у справі №916/106/22 про неплатоспроможність ОСОБА_2 ) розмір заборгованості за кредитними договорами складає:

- за кредитним договором №_______від 04.10.2005р. - 147 655, 30 дол. США, що за офіційним курсом НБУ на 08.09.2022р. (дата звернення Кредитора до суду із заявою з грошовим вимогами до Боржника) (36,5686) відповідає 5 399 547,60 грн., з яких:

- заборгованість за процентами - 50 233,64 дол. США.,

- заборгованість зі сплати 3% річних за тілом кредиту (основна заборгованість) в порядку ст. 625 ЦК України - 3 411,04 дол. США.,

- пеня за порушення строків сплати боргу за відсотками згідно виконавчого листа №_______від 21.05.2012р. - 40 414,22 дол. США.,

- пеня за порушення строків сплати боргу за кредитом згідно виконавчого листа №_______від 21.05.2012р. - 53 596,4 дол. США.

- за кредитним договором №_______від 20.04.2007р. - 211 354,48 доларів США. що за офіційним курсом НБУ на 08.09.2022р. (дата зверненняКредитора до суду із заявою з грошовим вимогами до Боржника) (36,5686) відповідає 7 728 937,43 гривень, з яких:

- заборгованість за процентами - 78 834,72 дол. США, в тому числі залишок за виконавчим листом №_______від 21.05.2012р. - 2 377, 84 дол. США.

- заборгованість зі сплати 3% річних за за тілом кредиту (основна заборгованість) в порядку ст. 625 ЦК України - 4 733,12 дол. США.,

- пеня за порушення строків сплати боргу за відсотками згідно виконавчого листа №2-1112/11 від 21.05.2012р. - 68 076,72 дол. США.,

- пеня за порушення строків сплати боргу за кредитом згідно виконавчого листа №2-1112/11 від 21.05.2012р. - 59 709,92 дол. США.

- за Кредитним договором _______від 12.12.2006р. - 69 458,69 дол. США., що за офіційним курсом НБУ на 08.09.2022р. (дата зверненняКредитора до суду із заявою з грошовим вимогами до Боржника) (36,5686) відповідає 2 540 007, 05 грн., з яких:

- заборгованість за тілом кредиту - 19 588,76 дол. США.,

- заборгованість за процентами - 47 713,81 дол. США,

- заборгованість зі сплати 3% річних за тілом кредиту (основна заборгованість) в порядку ст. 625 ЦК України - 2 156,12 дол. США.

Однак, судом на ухвалами про виправлення помилок від 31.05.2023р. визнані кредиторськими наступні грошові суми:

Визнати конкурсні грошові вимоги АТ "РАЙФФАЙЗЕН БАНК" у сумі 459 845, 52 грн., що підлягають задоволенню у другу чергу задоволення вимог кредиторів, 6 673 505, 02 грн., що підлягають задоволенню у третю чергу вимог кредиторів та витрати у сумі 4 962, 00 грн. (судовий збір), що підлягають задоволенню у першу чергу задоволення вимог кредиторів. У задоволенні іншої частини грошових вимог - відмовити. Отже разом визнано (459 845, 52+6 673 505, 02+4 962, 00) = 7 138 312, 54 грн.

Таким чином, якщо процедура банкрутства закінчиться через списання боргів, Банк нічого не отримає взагалі, через те, що єдине житло неможливо продавати для погашення боргів, відповідно до вимог ч. 6. ст. 131 КзПБ.

Якщо процедура банкрутства буде закрито через задоволення клопотання банку та поновлено примусове стягнення на 1/6 квартири, то від продажу частин цього житла Банк отримає не більш 10 000 доларів США, якщо електроні торги відбудуться.

Отже пропонуємо викупити у Банку права вимоги за усіма укладеними договорами між Банком та _______ та виконавчими листами за цими договорами за 10000 доларів США.